近几日,围绕BC电池的消息再度将光伏板块推向话题中心,一直以来,电池片技术的发展方向众说纷纭,时至2022,业内才相对TOPCon达成阶段共识,在诸多企业纷纷布局TOPCon的当下,隆基剑走偏锋转向BC,无疑是在寂静已久的湖面投下一块巨石。

BC作为光伏电池技术中一个相对小众的领域也进一步被市场认知。

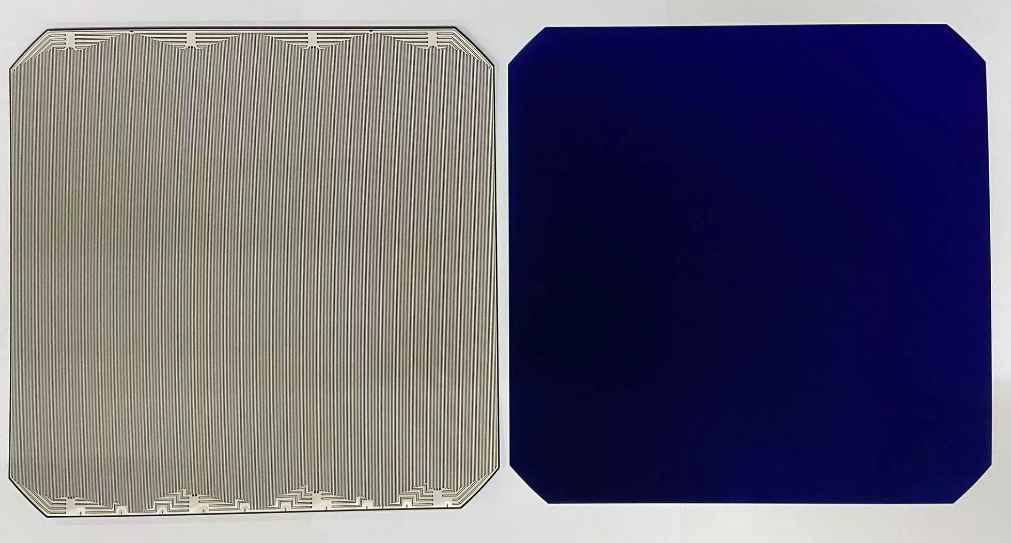

BC背接触电池通过将电池正面金属栅线放到背面,减少阳光遮挡,尽可能多地利用入射光,核心是引入激光开模技术来保护背面钝化层的钝化性能,减少界面处载流子复合扰动,从而达到减少光学损失,提高电池转换效率的目的。

由此可以看出,BC电池并非在材料的化学反应层面做出优化,而是电池制造工艺层面的改进,因此与当前市面上的产品之间并不排斥,相反结合后可形成HPBC、HBC、TBC等多种技术路线,目前来看,经典的IBC电池有美国SunPower一马当先,隆基的HPBC,以及爱旭的全背接触ABC等。

从技术层面上来看,BC电池制成流程复杂,技术难度大、对材料的要求高、成本难受控制,对硅片勺子寿命要求高,未来还需要解决系列问题,包括制备流程长,成本与一致性等问题;此外,行业交流反馈中也存在银耗量较高的问题。

在转换效率上,尽管BC电池理论上有突破30%的可能性,但在自然场景中依然难以迈过25%大关,数据显示,xBC组件转换效率普遍落在22.3%-24.2%区间。

在实际应用中,BC电池取消了正面栅线遮挡后美观度较高,适合分布式应用或者BIPV光伏建筑一体化,但单面电池也可能影响到地面电站的应用。目前,行业对BC电池达成共识,即在未来屋顶产品方案上采用某种类型的BC可能性较大。

除了正式宣告进入BC电池的隆基和爱旭,国内其他各大厂家也拉上了进度条,目前,晶科已在BC上实现一定量产,晶澳科技也表示目前研发有BC电池技术储备。

而率先实现TOPCon大规模量产的钧达股份近日在回复投资者问答时表示,公司研发中心已建立基于N型技术的BC产品实验线,下步将进入中试阶段,实现N型BC产品线量产,推动N型产品升级。

综上来讲,BC电池技术工艺想要解决规模化生产带来的成本等问题仍有很长的一段路要走,回归现实,当下由P型向N型过渡中是否能解决诸多技术问题完成本轮迭代还要看明年各家TOPCon产能是否顺利落地。

招商证券称,钧达股份也曾在调研中表示,未来极大可能是针对屋顶、集中式电站、幕墙等不同场景选择不同的最优方案,鉴于BC的优势,多数企业倾向于将xBC应用于价格敏感度低一些的海外屋顶方案,但在地面电站方案上,多数企业会基于经济性采用双面TOPCon。

同时,钧达股份也透露了公司TBC作为公司下一个迭代方向,子公司捷泰科技早已在BC电池领域储备研发多年,据业内反馈,其量产进度很可能居于领先。

当前正值TOPCon渗透率低位,前期各厂家的观望态度一定程度上影响了投产进度,据广发证券预测,TOPCon电池到达成熟期仍需1-2年时间,当前TOPCon电池整体仍处于供不应求状态,且根据Infolink,23年6月LPCVD和PECVD产线爬坡调试均不顺利,产量集中落地节点预计延缓至23Q4,率先实现TOPCon电池规模量产的供应商有望凭借产能和良率优势抢占TOPCon市场,充分享受TOPCon环节景气红利。

但值得一提的是,尽管BC电池还面临诸多难关,但仍给行业带来新的思考,无论最终哪种技术能率先跑出,至少目前来看,这些光伏企业一直在前行的路上。