光伏行业科普

一、光伏行业简介

光伏产业,简称PV。

我国76%的国土光照充沛,光能资源分布较为均匀;与水电、风电、核电等相比,太阳能发电没有任何排放和噪声,应用技术成熟,安全可靠。

二、光伏设备分析

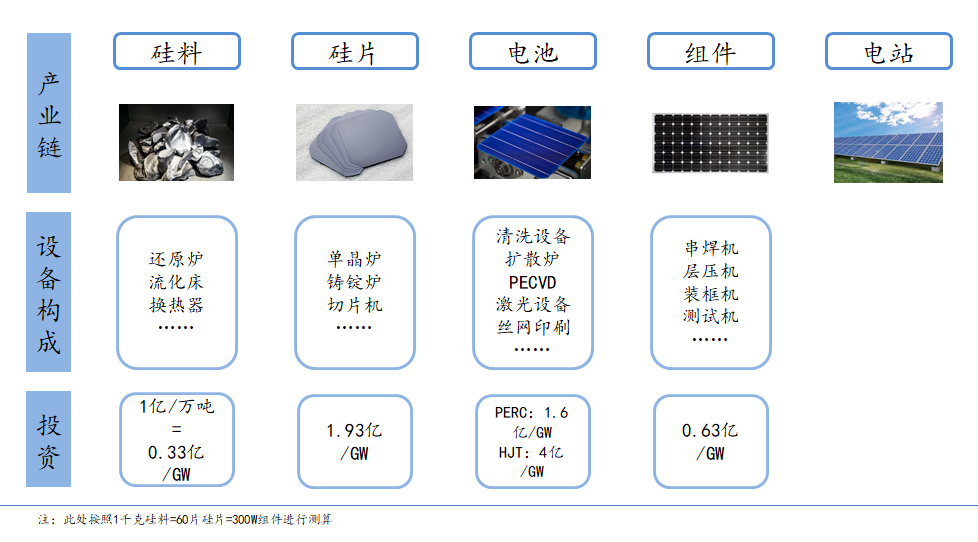

光伏设备包括四大类:硅料设备、硅片设备、电池设备、组件设备。

三、2020-2021:光伏设备市场回顾及展望

2020-2021年是光伏设备大年。复盘2020年以来的光伏设备行情,2020年是电池环节需求二阶导放量(通威、隆基电池扩产)、2021年是硅片环节需求二阶导放量(硅片新势力扩产),从而带动光伏设备企业业绩提升,同时伴随大尺寸、HJT、TOPCon等新技术落地带动光伏设备企业估值提升。

由于上游原材料上涨,能源成本上升,光伏在2021各环节均开始出现新的技术变化,背后核心矛盾是现有的产业链降本已到瓶颈期。从光伏设备股的涨跌幅及背后的逻辑来看,硅片设备受益于终端需求二阶导,电池设备主要是技术迭代带动的更新需求预期。(双良节能主要是设备到硅片的逻辑)

四、下游需求二阶导影响趋弱

1、需求端:2022年光伏新增装机容量有望达210GW

光伏需求:2022年供给释放+新技术资本开支奠定需求大年。硅料:531后第一次大规模供给释放,供给瓶颈将打破;硅片:2021年是产能释放年,2022年是产量释放年;电池:2021年全行业亏损,2022年N型资本开支有望大规模释放,效率预计将从23%提升至24%。集邦咨询预计2022年全球光伏新增装机容量将超过210GW。

政策保障:组件价格最高达到2.2元/w,当前价格集中在2-2.05元/w。从指标端看,风光基地一期100GW有望于2023年前并网,未来2年年均规模有望超过50GW,后续还有二期规划。此外根据各省保障性规划,光伏规模超65GW,大部分需要2022年底前并网。

2、供给端:2022年各环节产能分析

硅料环节:价格下降利好光伏全产业链,产能预计持续扩张。2022年硅料产能预计将达到250-300GW,且未来几年持续有资本开支。存量产业链中,硅料资本开支节奏滞后于硅片,滞后于电池。从设备端来看,第一轮硅料设备投产高点在2020年10月-2021年3月,考虑到即使跌破200元/KG,硅料环节依然利润丰厚,预计2022年行业将持续扩产。

行业盈利承压,新增产能预计将放缓。2021年是硅片扩产大年,截至2021年底硅片行业名义产能超过350GW,总产能供过于求,过剩产能以及硅料较难取得将导致2022年不仅小型厂家的淘汰会加速,大厂、垂直整合厂的老旧炉台也可能面临关停。

从结构来看,硅片环节自2019年后新玩家持续增加,2020年扩产产能基本为182、210等新产能,预计截至2021年底新产能规模将超过200GW,从而带动2022年行业整体盈利承压。在这一背景下,硅片产能受竞争格局分化可能导致持续扩产,但预计规模相较2021年增量不明显,且由于行业整体盈利承压向上传导后或将导致设备环节毛利率下滑。

电池环节:盈利能力将迎复苏,新技术助推产能破局。2021年电池扩产主要集中在Q1,此后受盈利能力下滑影响扩产规模持续降低。截至2021年底预计电池行业名义产能超过350GW,总量处于过剩;但大尺寸产能预计为150GW左右,结构性仍具备缺口。随着硅料降价,预计2022年大尺寸电池盈利能力将迎来复苏。但考虑到HJT、TOPCon等技术正加速落地,预计纯PERC新增产能将出现下滑,新技术产能有望迎来爆发。

组件环节:大尺寸阵营之争带动设备二次迭代。2021年底组件产能预计超过400GW,但大尺寸总产能预计为150-200GW,总量过剩但具备结构性缺口,预计2022年大尺寸组件产能仍将持续扩张。但对于组件设备尤其是串焊机而言,在182与210阵营之争下,有望取得两次迭代,即大尺寸替代小尺寸、210替代182(电池端通常购买210设备向下兼容,大尺寸只有一次迭代),因此仅考虑二阶导需求,组件设备业绩相对更具备持续性。且HJT替代PERC进程中,串焊机仍需要一轮资本开支。

五、组件新技术:串焊工艺匹配

1、设备空间:单GW投资额降至6300万

组件设备:组件设备是指将电池片进行串联和并联形成组件的设备,包括串焊机、汇流条自动焊接机、层压机、削边机、EL测试仪、全自动装框机、接线盒设备、清洗设备、IV测试仪。

市场空间:截至2020年底组件设备单GW投资额已降至6300万元,其中串焊机设备是核心,一条250MW的产线需配置4台串焊机,单台价格在135-150万元,即串焊机的单GW投资为2000-2400万元,是最核心的组件设备。预计2021年组件产能扩产95.1GW(182+210),对应设备市场空间为60亿元,对应串焊机市场空间为20亿元。

2、串焊机技术迭代:MBB、大尺寸、异质结组件新技术:串焊工艺匹配

MBB影响:串焊机是将光伏电池片通过焊带进行串联的设备,随着电池尺寸的增大和主栅数量的增加,串焊机设备将迎来升级换代需求。多主栅电池对于设备的焊接能力、精度、稳定程度要求均有大幅的提高,5BB升级到9BB串焊机需要更换串焊机,并使用特殊的助焊剂,9BB继续升级通过更换工装实现。

大尺寸影响:串焊机需升级成为182、210型号串焊机,设备需进行更换。182串焊机可以通过改造升级为210串焊机,但无法在现场改造,且产能优势不明显,因此也以更换新机型为主。210机型不仅可以满足210电池生产,同时能够向下兼容,生产效率也相对更高。更为重要的是,串焊机在组件环节出现了182、210两次尺寸迭代。

HJT影响:HJT是全程低温工艺,因此传统的高温串焊方式需要更改,针对HJT有专门串焊机设计,会带动设备更新需求。

六、莫德曼在光伏行业的应用

01

硅片上料机

02

串焊机

03

切片机