对于光伏行业而言,2022年是曲折的一年。

岁末,告别了持续三年的疫情严防严控,我们寄托于2023年的经济复苏,各行各业能够恢复到疫情前的水平。光伏行业则在扰动的三年中成长,帮助国家在世界能源转型方面获得重要话语权。光伏企业营收相比19年再上一台阶,三季度共66家光伏企业营业收入达到8283.17亿元,同比增长70.32%,利润翻倍。

2022年,下游需求同时影响着行业结构变化和板块表现,例如欧洲能源危机加速了户用分布式光伏及储能的抢装,国内相关企业获得了戴维斯双击的机会。

上游硅料的供应节奏此起彼伏,曾经一度站上30万元/吨的天价,意味着2块/W以上的组件价格会令到国内地面电站难以承接,装机量占比进一步降低至四成以下。

到了年末,随着硅料供应开始放量,产业链价格开始松动。

2023年看光伏,我们最关心的有两个:一是2023年需求增长何以为继;二是下游利润修复的确定性。

需求是驱动利润修复的关键

复盘历史上硅料降价后产业链的变化,可以大致总结出这样的规律,即毛利率修复的关键在于需求的相对变化,但需求端出现萎缩时,下游其他环节的降价幅度大于硅料,各环节的利润空间都会被压缩。

当每一轮需求断档导致价格和利润承压后,行业往往会迎来一轮新的需求爆发。

叠加上游硅料的供应放量,在需求高速增长的前提下能够截留住部分利润空间,抵御硅价下沉的拖曳,那么下游将迎来更明显的利润修复。

我们可以通过比较14-15年以及19年的情况,来判断2023年利润修复的信号。

14年国家出台光伏补贴政策,国内装机开始加速。为应对美国双反调查,国内从14年9月开始暂停了太阳能级多晶硅贸易进口业务申请的受理,使得多晶硅进口量飙升。

进口量的大幅增加拉低了硅料价格,更进一步拉开了终端组件、电池片和硅料的价差。考虑各环节非硅成本处于下降的趋势,实际单瓦盈利还会超过价差。

由于需求端的强势,硅片、电池片、组件端在价格博弈里取得了胜利,中游制造端的毛利率和ROE在这段时期也迎来了修复。在盈利修复的驱动下,光伏板块在15年的绝对涨幅达到90.5%,相对于沪深300的超额收益达到了85%。

接着看另一个时间段:2018年以来,受531政策影响,国内需求开始转冷,各环节价格出现不同程度下跌。与此同时,制造端价格降低刺激了海外装机需求,制造商纷纷转向海外。19年组件出口量同比增长了62%。

海外市场需求的强支撑令各环节价格降幅再次出现分化。18年5月31日至年底,硅料/硅片/电池/组件价格降幅分别为38%/27%/24%/18%。

18年四季度开始,组件单季度出口量环比迅速提升,组件、电池片价格便开始小幅抬升,可以看到价差和需求趋势的同步。由于“531”新政的冲击,18年大部分国内光伏企业日子都不好过,毛利率出现明显下降,倚靠来自出口的需求增量,业绩到19年才有所改善。

并且,当供给过剩导致价格下跌的趋势明确之后,终端装机的意愿会更加强烈。组件价格对终端装机存在明显的调节机制,意味着要想维持装机快速增长的态势,组件价格是不能过高的。

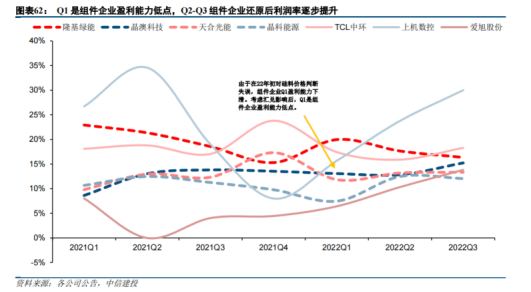

参考2021年末硅料价格对装机需求形成的挤压,就是一个反例。当时组件价格最高站到了2.1元/W,导致了2021年第四季度组件环节排产连续下降。当需求下滑后,12月组件和硅料价差收窄,影响了一体化公司22年Q1的盈利能力。直到年初海外装机需求以更高的力度爆发,此刻组件价格在1.88元/W初企稳,再加上非硅成本下降以及汇兑收益,Q2-Q3组件端的利润率有所回升。

前面的案例说明了,硅料价格的下降并不一定就会带崩产业链价格,需求才是下游打开利润空间的决定因素,也是当前市场表现向下调整的主要原因。

因此,到了2023年初,在硅料产能逐步释放的前提下,硅料价格下降自然是喜闻乐见的事情,我们可以观察下游价差是否走阔从而验证盈利端能否出现修复。

2023年硅料、硅片产能过剩将是确定的事情:23年硅料产量大约150万吨,预计可满足全球460GW的装机量,硅片2022年底的产能也将达到536GW。进入四季度以来海外组件出口需求转冷,硅料和硅片就是跌的最凶的两个,不过这也给了供需调整的时间,2023年很有可能呈现上游打价格战,下游积极扩产出货的反转。

那么待到2023年初,下游需求又会出现怎样的变化?

首先,地面电站的装机量有望复苏。过去三年里,在光伏实现平价上网后,地面电站装机量逐年下滑,对组件价格的接受能力亦不及分布式光伏,导致价增量缩,2022年前三季度占比不及四成。2023年硅料价格如果传导顺利,那么需求弹性将发挥积极作用。

并且,政策端的引导十分明确,风光大基地建设是“十四五”新能源发展的重中之重。第一批大基地中光伏电站规模就超过50GW,目前已经开始建设,2023年有希望全部并网。

其次,2022年前三季度分布式光伏装机中,工商业分布式接替户用光伏成为了高增长的细分场景,新增约19GW,比2021年同期提高了158.13%,占了光伏装机的36%。

国家对于安装比例也提出了要求,在《城乡建设领域碳达峰实施方案》中提出,到2025年新建公共机构建筑、厂房屋顶光伏覆盖率力争达到50%。安装了分布式光伏的企业能够通过并网售电带来经济收益,随着各地区峰谷价差扩大,经济性提升进一步驱动装机量。

全球市场内,硅料价格下降对海外需求释放同样是利好的。欧洲PPA电价走高的趋势推动了各国加速光伏装机的步伐,23年预测装机需求将增至85GW。美国对东南亚组件的双反调查亦逐渐缓和,重新疏通国内组件厂对美国的出口通道,并且在税收上给予各环节补贴,利好国内光伏厂商出口。加上2023年南美、中东等地集中式电站等待起量,根据集邦咨询的预测,2023年全球光伏装机量在330-360GW之间。

从周期角度看下游盈利修复

站在资本周期的角度,在2014年到2015上半年,2020年到2021年底两个阶段,光伏电池和组件端有较明显的涨幅,固定资产增速和ROE变化都呈现此消彼长的趋势,表明前期资本投入已经逐渐形成规模,产能伴随着需求释放,得以带来ROE的温和修复。

16年之后行业开始面临新一轮洗牌,一体化和P型电池片加速更替,带动制造和设备成本降低。并且15年补贴退坡导致16年抢装透支需求,产业链价格开始走低,由此光伏板块进入向下调整阶段,期间资本开支下滑开始收窄后逐渐恢复,为19年需求回暖蓄力。

光伏板块上半年主要的资本开支来自硅料和组件端,一个扩产周期最慢,一个最快,从在建工程看出,2021年硅料端扩建的产能已经开始于2022年正式投产,因此从下半年硅料开始放量。

同时,N型电池的产业化进程已经到了量产出货的阶段,上半年电池片开支同比增长了97%,不过当前基数可能仍然少估了像跨界玩家的参与。

以进度最快的TopCon为例,目前全行业已经公布的TOPCon的电池产能接近500GW,已经投产57.2GW,在建125.5GW,到2023年年底堆积的产能就高达241.7GW。

但站在2023年供应端最饱满的硅料端看电池片,当前正处于电池切换的关键节点,无论是PERC还是N型电池,哪一块都不敢大量投产。加上2022年下半年以来,大尺寸PERC产能释放明显放缓,N型电池由于存在技术壁垒,短期供给也无法迅速跟上,因此到2023年上半年,大尺寸PERC以及N型电池的有效产能并不算充足。

如果上半年N型电池导入顺利,则N型电池片的投放进度未必能完全跟得上需求,优质电池的产能至少在2023年上半年仍会偏紧,价格还有一定韧性,预计到下半年逐渐形成规模后开支逐渐放缓,参考前面两个阶段,作为盈利修复的信号,当然,2023年需求能否如期般乐观是一个关键的前提。

尾声:2023年光伏看什么?

前面各自从供需变化和资本开支的角度讨论了2023年出现盈利修复的机会,在上游硅料供给,终端需求释放释放的共振下,利润逐渐回归至下游电池片及组件领域,利好那些盈利边际改善空间较大,全球化布局,竞争壁垒较高的企业。

其次是把握增长中的价值,当前电池技术立足未稳,却是上半年炒的比较火热的板块,一些企业因为抢先布局早早享有了估值溢价。根据CPIA预测,到2023年,N型电池的市场份额有望提升至20%左右。

22年电池片环节CR5不过50%,相比其他环节更为分散。尽管新入局的企业没有较重的P型电池产能负担,但主流厂商在质量和转换效率方面有更好的口碑。

反观辅材,在下游需求高增的情况下量增的确定性较强,产业链价格下降有望缓解对非硅成本的挤压。

方向上,如光伏玻璃、接线盒、焊带等环节,迭代后的新产品市占率有望提高,以及供需格局改善后利润迎来修复,而像胶膜、石英砂则受益于产能紧缺,享有一定议价权,2023年维持紧平衡的态势,以及在2023年国内地面电站放量,国产IGBT导入下,逆变器需求持续向好。