本文的框架图如图所示

维持光伏“大年”判断

光伏行业当前数据大部分更新至5月,从现有数据看维持光伏“大年”的判断比较合理。

光伏行业当前数据大部分更新至5月,从现有数据看维持光伏“大年”的判断比较合理。

供给端,根据2021年6月国际可再生能源机构(IRENA)发布的《2020年可再生能源发电成本》,2010年到2020年间,太阳能光伏发电的加权平均LCOE(平准化度电成本)下降85%,由0.381美元/kWh下降至0.057美元/kWh,并预计2022年全球太阳能光伏发电的度电成本降至为0.04美元,较2020年下降30%。从能源结构出发,光伏已然成为了和火电等传统能源具有同等效益的发电手段,平价上网时代开启。

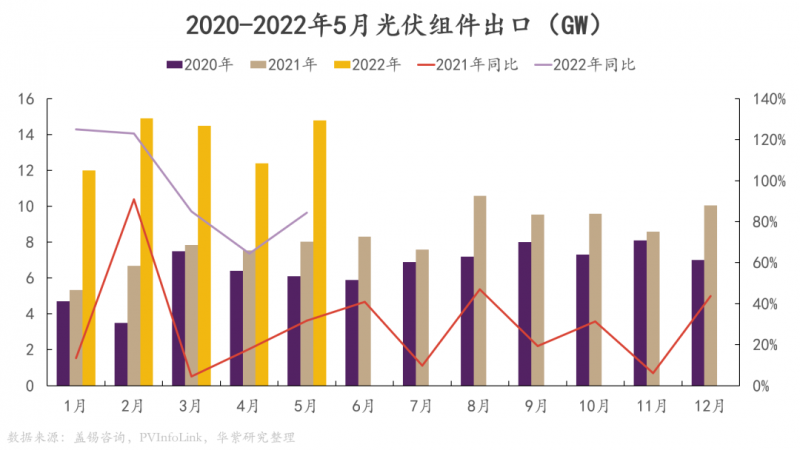

在需求端,外需和内需同时引导行业整体放量。根据海关总署数据,5月组件出口金额42.96亿美元,1-5月累计出口192.50亿美元。因该数据从2022年1月开始公布,无法计算同比增速。不过综合第三方咨询机构的数据,1-5月国内光伏组件出口增速应该维持在90%以上。

外部需求旺盛主要靠欧美市场。在欧洲市场,俄乌冲突前光伏市场已经“热起来了”,2021年欧盟27国光伏装机规模达到159GW,同比增长17%,增幅超过2011年的历史峰值。俄乌冲突后,受到能源危机的欧盟决心加快能源转型,光伏是主要“抓手”。

5月欧盟委员会公布 “欧盟再生能源计划”(REPowerEU Plan),将截至到2030年的可再生能源目标从之前的40%提高到45%,落实到太阳能发电上,计划到2025年欧盟整体光伏累计装机达到320GW,是2021年158.1GW的两倍。

而美国市场由于供应链外移,美国在光伏行业的竞争力远不如其在半导体上的优势明显。2022年3月,美国商务部针对中国在东盟的光伏组件生产企业展开反倾销调查,然而这一调查持续了三个月就宣告暂停。

6月6日,白宫正式宣布,美国对在东盟采购的太阳能组件给予24个月的关税豁免。自贸易战开始,美国对中国的贸易政策非常苛刻,若不是美国当局不想错失能源转型的关键窗口,反倾销调查不可能结束这么快,侧面反映出美国国内对光伏的需求同样迫切。

除了欧美两个市场,巴西等新兴经济体对光伏产品的需求同样旺盛。根据莫尼塔研究数据,中国5月光伏组件出口前三大目的地国家分别是荷兰、巴西和西班牙,各自占出口比例的30.24%、9.61%和9.12%,巴西市场出口占比上升主要因其分布式光伏电站享受减税的政策红利到2022年底,巴西市场出现了类似国内的抢装潮。

内需方面,除了“十四五”规划引导需求之外,我们认为最主要的原因在于上半年专项债等政策引导政府投资拉动经济增长。早在3月底,国务院要求今年3.65万亿元新增专项债在9月底前发行完毕,以稳定经济增长。5月23日召开的国务院常务会议,推出33项稳经济举措,其中之一是今年专项债8月底前基本使用到位,支持范围扩大到新型基础设施等。因此,预计今年国内光伏装机的需求将持续旺盛。指标下发后,光伏整县推进的需求与专项债任务一拍即合。因此预计在国内装机需求旺盛起码持续到第四季度初。

在外需和内需同时“火爆”的前提下,国内光伏产业链哪一个环节将受益颇丰?

毛利进一步向上游集中

2021年,光伏行业受原材料涨价的限制较大,行业利润向上游集中。全年硅料价格涨幅超过200%,硅片价格应声而涨,全年涨幅超过80%,而电池和组件两环节涨幅显然没有上游高。4家硅料企业全年实现的毛利几乎等同于21家组价企业。

A股上市公司中,电池片环节企业主要有通威和爱旭。国家统计局数据显示,2021年全年国内光伏电池片累计产量234.05GW,通威和爱旭合计产量54.92GW,占比为23.47%。

通威实现营收249.35亿元,同比增长60.87%;爱旭实现营收153.17亿元,同比增长63.91%。然而,两公司电池片业务毛利却同比负增长,爱旭当年毛利率只有5.43%,通威只有8.81%。所谓增收不增利大抵如此,2021年电池片环节价格涨幅远低于硅料价格涨幅,公司一切表现都隐含在产业链的波动中。

但是,如果企业布局不同,最后的结果则相差甚远!

在光伏产业链上,通威除了有电池片业务,还是硅料龙头。2021年通威硅料产量10.93万吨,卖掉了10.77万吨,产销率几乎100%。伴随着下半年硅料价格高位,通威合计实现营收187.61亿元,实现毛利125.12亿元,毛利率高达66.69%。2020年这一业务只实现毛利22.69亿元。

将通威的硅料和电池业务合起来计算综合毛利率与爱旭比较,2021年通威综合毛利率为33.66%,单单毛利率同比增加了64.01%;而爱旭只有5.43%,同比减少了62.54%。可见光伏企业在不同环节布局对企业的毛利影响有多大。产业链永远在动态平衡中,企业在波动中成长,选择大于努力,实力和策略同样重要。

2021年之前,光伏行业“一体化”战略被炒上了天。组件行业相当于产业链的终端,直接对接下游的消费者(主要是企业,国内以大型央企、地方国企为主)。对接消费的企业竞争要素永远是品牌和成本控制,如果企业没有较多的市场份额,其“涨价”的能力等同于零,因此只能向供应商议价,进一步压低电池片环节的利润。选择一体化布局后,无论产业链如何波动,都可以控制在企业内部,然而2021年一体化还是输给了硅料涨价。详细变化情况见上表。

2022年产业链的变化同样决定了企业当年的经营情况。当前时点未到半年报公布时间,各公司尚未披露经营详细数据,我们通过价格变化先来看一下产业链变动情况。根据中航证券整理的价格数据,年初至今硅料价格平均涨幅15.5%,硅片价格平均涨幅17.1%,电池片价格平均涨幅10.2%,组件价格平均涨幅2.9%。

根据PV Infolink提供资料,上游硅料供应紧张局面未见缓解,导致整体签单价格继续上涨,致密块料价格范围涨至人民币每公斤262-268元,复投料价格范围涨至约每公斤265-271元。硅片环节,两大龙头近期均为调高价格,但行业均价较年初已有18.57%涨幅。电池片,166mm、182mm和210mm三个规格较年初涨幅都在10%以上。涨幅最小的是组件。

撇除最上游硅料不谈,光伏行业的议价权到底掌握在哪个环节?议价权这个东西很抽象,但它确实存在。很多因素都有影响,我们不可能将产能、尺寸、价格以及开工率等一众因素全部量化,产业链永远处在动态平衡中,例如电池片环节,由于目前电池片厂商的产线需要适应大尺寸硅片,于2021年年末开始技改,导致供给短期偏紧。

从价格角度看,利润还在向上游集中,尤其是硅片环节,而电池片环节进一步承压(产品售价涨了10.2%,但占成本比70%左右的硅片却涨了17.1%)。

我们认为,当前的主要影响因素还是产能。电池片和组件环节有很多技术路线,例如近期火热的HJT和TOPCon,还有XBC以及当前主流PERC,新技术路线的开发难度不比上游的硅料、硅片简单多少,但更多专用设备商的出现让硅片和电池片环节的产能投产速度比上游快很多。因此,当下时点看今年光伏行业,拥有硅料和硅片产能的企业盈利确定性更强!

以近期股价异常波动的金刚玻璃(300093.SZ)为例,其于吴江经济开发区投资的1.2GW异质结电池和组件项目,总投资额8.32亿元,其中购买的迈为异质结设备4.8亿元。项目于2021年6月28日正式公告,预计2022年3月份建成投产。近期股价异动表明,其产品可能于近期上市。

由于下游需求高涨,光伏电池片和组件投产周期更短,吸引行业外投资加速涌入光伏行业。从长期来看,组件价格受到多方因素影响,例如下游需求强势的情况下,组件商不敢大幅提价,国内外装机量增速半年内维持80%左右,但组价价格只有个位数涨幅。因此组件企业盈利的不确定性增大。但回顾光伏行业发展历史,下游只要有需求,各方资本投资热情都很高,因为即使利润很低,足够的规模同样可以赚到钱。换个角度看,这其实利好一众设备生产商。

拼产能的时候到了

下游需求火热,2022年较2021年整体销量增加比较确定,毛利有望向上游进一步集中,因此当前时点各公司拼产能的时候到了。比较光伏市值排名靠前的A股上市公司,隆基在硅片环节的产能较多,晶科、晶澳虽然有部分硅棒和硅片产能,但大部分内供并不外销。因此我们认为,实行一体化战略布局的公司今年盈利情况改善,在硅片行业有绝对优势的隆基和中环受益确定性较强。

以下数据为笔者根据公开资料统计,数字仅供参考。

从产能配比上看,晶澳科技(002459.SZ)的产能配比最均衡,其回A上市后一直在扩产能,均衡的产能配比是有意为之。2020年公司实现营收240.28亿元,毛利38.67亿元,综合毛利率16.09%;2021年实现营收394.6亿元,毛利55.83亿元,综合毛利率14.15%,是所有比较公司中综合毛利率下滑程度最小的,“一体化”战略优势尽显。

晶科能源(688223.SH)虽然也有硅片环节产能,但在2021年涨价潮中受影响程度最大,其综合毛利率下滑了40.68%,且组件部分营收增速只有15.8%,远低于其他可比公司。另外老牌光伏企业天合光能(688599.SH)的产能配比中,没有涉及硅片。6月18日,天合光能发布公告称,计划在西宁经济技术开发区投资建设天合光能(西宁)新能源产业园项目,包括年产30万吨工业硅、年产15万吨高纯多晶硅、年产 35GW单晶硅、年产10GW切片、年产10GW电池、年产10GW组件以及15GW组件辅材生产线。公告投资之后,上市公司实行的可能性较大,然而考虑建设周期,天合要赶上今年的行情可能来不及了。

综合比较来看,隆基(601012.SH)虽然在电池片环节产能比较少,但其在硅片上的行业议价权不容忽视(当前产能等于议价权)。对于隆基的详细分析请浏览历史文章《隆基在等什么?》。从隆基新建产能来看,除了进一步巩固在硅片环节的优势外,2021年期主要投资方向是电池片,有关其技术路线选择,历史文章也有分析。

结论:通过总览全产业链,我们认为虽然光伏电池片和组件环节的技术路线复杂,技术难度不比上游硅料和硅片小,但是在需求突然增加的情况下,产能才是企业扩展市场份额获利的最主要依赖。综合比较后,我们认为实行一体化战略布局的公司今年盈利情况改善,在硅片行业有绝对优势的隆基和中环受益确定性较强。