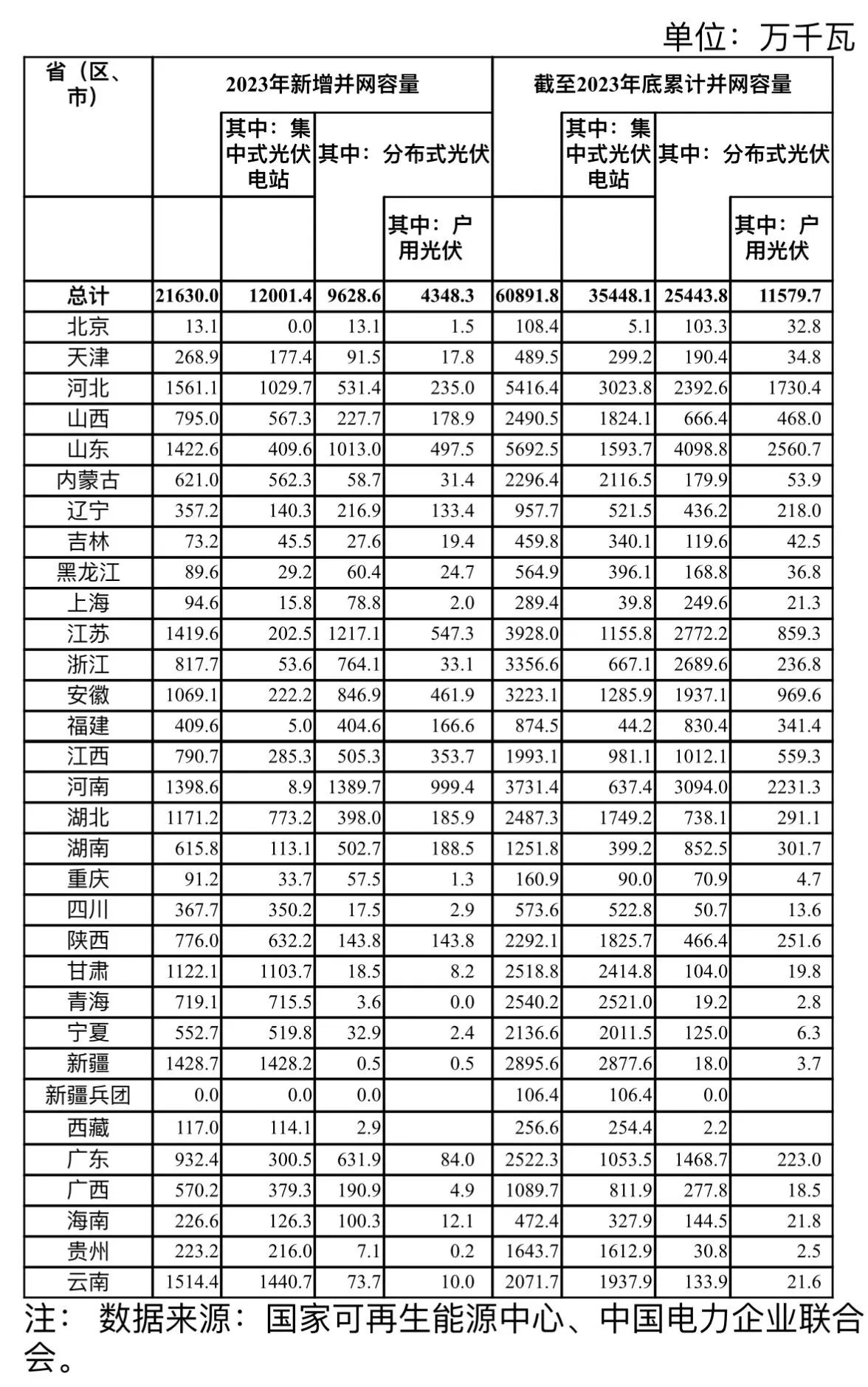

2月28日,国家能源局发布2023年光伏发电建设情况,全年新增216.3GW,其中,集中式新增120GW,分布式新增96.3GW,户用则为43.5GW。

总体来看,河北、云南新增规模均超15GW,其次为山东、新疆、江苏、安徽、河南、湖北、甘肃等省份则均达到10GW以上。累计规模最高的为山东、河北均达到50GW以上,其次为江苏、浙江、安徽、河南等省,均达到30GW以上。

分类来看,集中式光伏新增规模最高的为云南、新疆,均超14GW,其次为河北、甘肃达到10GW以上,山西、内蒙古、湖北、山西、青海、宁夏等省份则达到5GW以上。

分布式光伏新增规模最高的省份为河南省,达到了14GW级,其次山东、江苏则达到10GW以上,河北、浙江、安徽、江西、湖南、广东等省则达到5GW以上。

在户用光伏领域,仍是河南以10GW的规模领跑,其次为江苏、山东达到约5GW左右,安徽、江西等省份则达到3GW级。

通过2023年各省光伏新增数据来看, 分布式光伏发展重心南移的格局已经较为明显,此前的“三驾马车”之一的河北省尽管发展规模仍较为领先,但已经掉出TOP 3。

另外需要注意的是,以新疆、云南为代表的省份新增光伏电站几乎均来自集中式光伏电站,分布式占比寥寥无几,而河南、福建等地新增光伏则主要来自分布式光伏,呈现出了明显的两极分化态势。

具体见下:

具体见下: