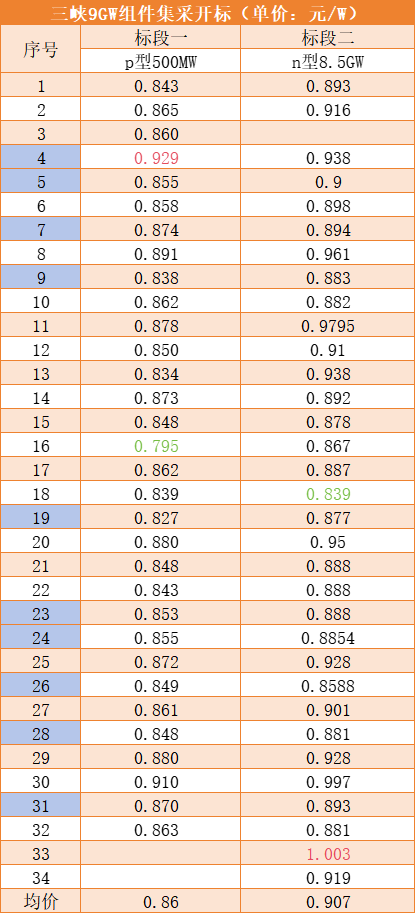

3月14日,三峡集团2024年光伏组件框架集中采购(第一批次)项目开标,共计34家组件企业投标,分别投出0.795元/瓦的最低价与1.003元/瓦的最高价。

根据招标公告,本次集采共划分两个标段,一标段为p型545W+组件,规模500MW;二标段为n型575W+组件,规模8.5GW。

通过开标结果来看,p型标段最低报价为0.795元/瓦,最高报价为0.929元/瓦,均价约在0.86元/瓦附近。n型标段报价则在0.839~1.003元/瓦,均价为0.907元/瓦。需要强调的是,某二线组件企业则报出了n、p同价的价格,均为0.839元/瓦。

从TOP 10企业的报价节奏来看,p型标段基本徘徊在均价附近,整体均价同为0.86元/瓦。而n型标段报价则几乎均低于标段均价,TOP 10整体均价为0.89元/瓦。

对比此前中石油7GW组件集采的开标价格来看,各企业在n型标段的整体报价以及均价均略高于中石油此前0.903元/瓦左右的开标价格。

但需要指出的是,结合华能日前10GW组件集采的定标价格来看,本次三峡集采中,TOP 10企业在n型标段的部分报价低于华能的定标价格,竞争愈发激烈。

另外,日前某头部组件企业的分布式招商会上,推出n型560~570W的低效提货价格为0.83元/瓦,p型420W-的低效产品提货价格为0.79元/瓦。但需要指出的是,上述低效产品规模限量,且仅限当日现场订货,并与常规产品2:1配货。

近期以来,硅料价格尽管小幅上涨,但根据硅业分会最新的价格跟踪分析显示,本周n型硅料环比持平,p型硅料则小幅下跌。受到硅片价格降低趋势的影响,下游坚持低价采购策略,部分硅料企业迫于压力适当调整价格。

从成本端看,工业硅价格再度走低,硅粉价格也较月初有较为明显的下滑,硅料企业少量补库。但作为多晶硅主产区之一的四川电价维持高位,行业平均生产成本较高,对整体售价形成一定支撑。

从需求端看,硅片企业为了降低生产成本依旧普遍维持混料满负荷生产的模式,近期对低价菜花料的需求有增加迹象。综合来看,近期上下游博弈加剧,经阶段性僵持后,非一线硅料企业挺价意愿有所减弱。

硅片方面,价格变化剧烈,根据硅业分会最新价格跟踪显示,各类型硅片价格环比大幅下跌,最高达到4.88%。Infolink认为,硅片环节当前已经积累库存达到33-35亿片不等,相比上周仍有提升,其中以182N的规格为多,居高不下的排产规划与持续积累的库存形成庞大的销售压力,引导硅片价格快速崩塌,尽管部分前期订单仍在执行,均价价格已持续下探,预期下周仍有机率下行。

电池片方面,厂家尝试性的调高电池报价,随着当前硅片价格的快速下行,预期电池价格上涨的动能将减少,尽管如此,电池厂家在生产N型TOPCon电池片上仍获得盈利水平的修复。展望后势,市场更多关注组件的涨价动作,组件价格的上行与否将很大程度地决定电池环节后续的价格走势。

组件方面,厂家仍在尝试性的调涨报价,前期带调价的低价价格仍有执行低于0.85元的水平,组件厂家策略分化,也使得整体价格向上调升有难度,因此目前对于三月整体预判价格维持以持稳为主,低价区段稍有上升。近期也可看见龙头厂家商谈价位低于0.88元人民币的订单减少发货,需等待时间观察涨价是否能落定。

会议通知:2024年4月17-19日,中国新能源电力发展论坛暨第八届新能源电站设计、工程与设备选型研讨会将在湖北武汉富力威斯汀酒店召开。会议将从宏观、微观两大维度,就新能源开发、投资、工程领域内的重点话题展开探讨,以期为我国新能源下一步的发展贡献行业力量。