从电价结构看工商业光伏盈利本质和可持续性

盈利本质:对平衡成本+传输成本的抽成

工商业电价的构成。国内终端电价从宏观结构来看,主要包括上网电价(电源侧)、输配电价(电网侧)、政府性基金及附加(统一收取)及增值税。

国内各省工商业电价结构类似,主要可分为代理购电价格、电度输配电价、政府性基金及附加、容量电价(针对两部制或大工业用电),部分省份还包括代理购电容量补偿电价、综合损益分摊标准;而尖峰谷电价政策则决定了代理购电价格上浮或下浮的比例。

2023年2月山东/浙江/广东的代理购电价格相比基准(上网)电价涨幅分别为23.0%/22.7%/24.1%,反映出电网从各类电源购电综合价格的上涨幅度。

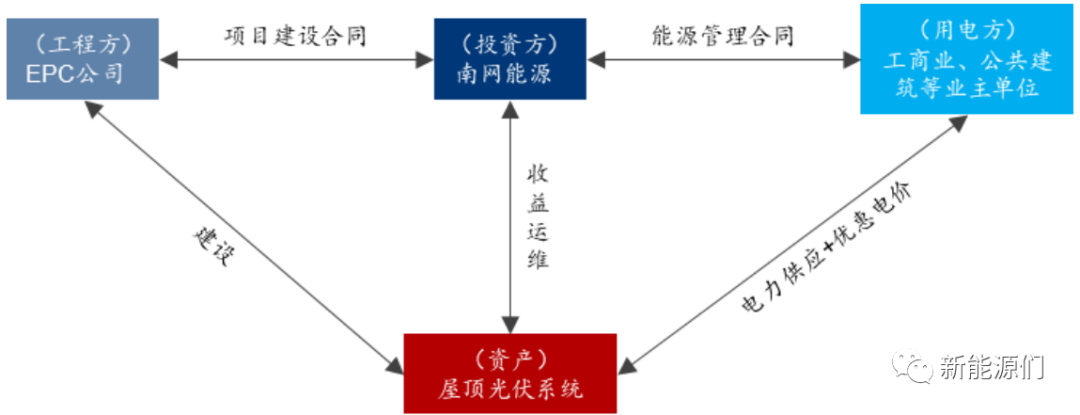

工商业光伏的售电价格。工商业光伏主要采用“自发自用,余电上网”的模式,其中自发自用部分电价通常为优惠电价,余电上网部分电价为当地光伏发电上网电价。以南网能源为例,公司根据工商业客户的需求和偏好采取不同的定价方式,主要包括:

1)在合同期内以双方约定的固定价格不变;

2)根据客户的消纳率情况,采用阶梯电价形式,客户消纳率越高,给予的电价折扣越高;

3)与电力市场交易价格挂钩,客户可选择市场交易形成的多种价格中的一种作为合同价格;

4)根据未来官方或权威渠道发布的电价(如电网企业发布的代理购电工商业用户价格)为基础进行打折。对于分布式光伏客户自用的电量部分,公司与其协商确定电价折扣率,通常为10%~20%。公司与客户签订合同期限20-25年。

工商业分布式光伏商业模式

工商业光伏的超额收益本质上来源于平衡成本和输配成本。

从前文所述的电力价格构成可以看出,相比光伏上网电价(集中式光伏/户用光伏/工商业光伏余电部分的上网电价),工商业电价还包括电网从电源侧购电的溢价(电力交易涨价和平衡成本)、输配电价和政府性基金及附加。

因此工商业光伏投资商赚取了上网电价以外的额外收益,而工商业用电方则享受了更低的用电平衡成本和输配成本。

估算工商业光伏装机渗透率达到8.2%

预计2022年底国内各类屋顶光伏潜在装机分别为:住宅1177GW、工业744GW、商业142GW、公共建筑228GW。截至2022年底国内工商业光伏累计装机92GW,我们预估其装机渗透率已达到8.2%。

屋顶光伏可满足工商业17%的用电量,预估2030年潜在可装机1506GW

工商业光伏发电量占用电业主总用电量的比例约为17%。

针对工商业光伏安装要求和用电特性,我们一共选取13个行业作为工商业光伏目标市场。

2018-2022年这些行业总用电量由4.79万亿千瓦时增至6.06万亿千瓦时,年均复合增速为6%。

假设光伏年均可利用小时数为1,000小时、自发自用比例为90%,则2022年工商业光伏目标市场的潜在装机量为1,122GW。

以每年工作日250天为基准,年均1,000可利用小时相当于全部小时数的17%,也意味着在相对理想的发电和用电场景下,工商业光伏可供电量占总用电量比例约为17%左右。

从用电量角度预测,2030年工商业光伏潜在可装机1506GW。