1、光伏背板头部企业,全新产品放量驱动快速成长

1.1、光伏、锂电材料双线发展,打造核心新材料产品

公司为国内光伏背板头部企业,推动锂电池铝塑膜国产化。公司成立于2007年,并于2020年科创板上市。公司主营新型复合膜材料业务,主要产品为光伏背板,2021年出货8,863.9万平方米,位列行业第三;公司具备自主知识产权的BO背板物美价廉且环保,具有显著的成本优势,今年开始在国内大范围推广;此外,公司是国内少有的具备自主研发铝塑膜产品能力的公司,未来有望成为公司新的增长点;此外公司还有光伏胶膜、特种防护膜等产品。

1.2、经营规模快速扩张,营收利润持续增长

公司营收及净利润持续增长。2015-2021年,公司营收和归母净利润CAGR分别为26.3%、22.5%,持续快速增长;2022前3季度实现营收13.66亿元,同比增长42.01%,归母净利润1.35亿,同比增长53.83%;营收、利润的增长受益于光伏背板、光伏胶膜、铝塑膜等产销规模的快速增长。

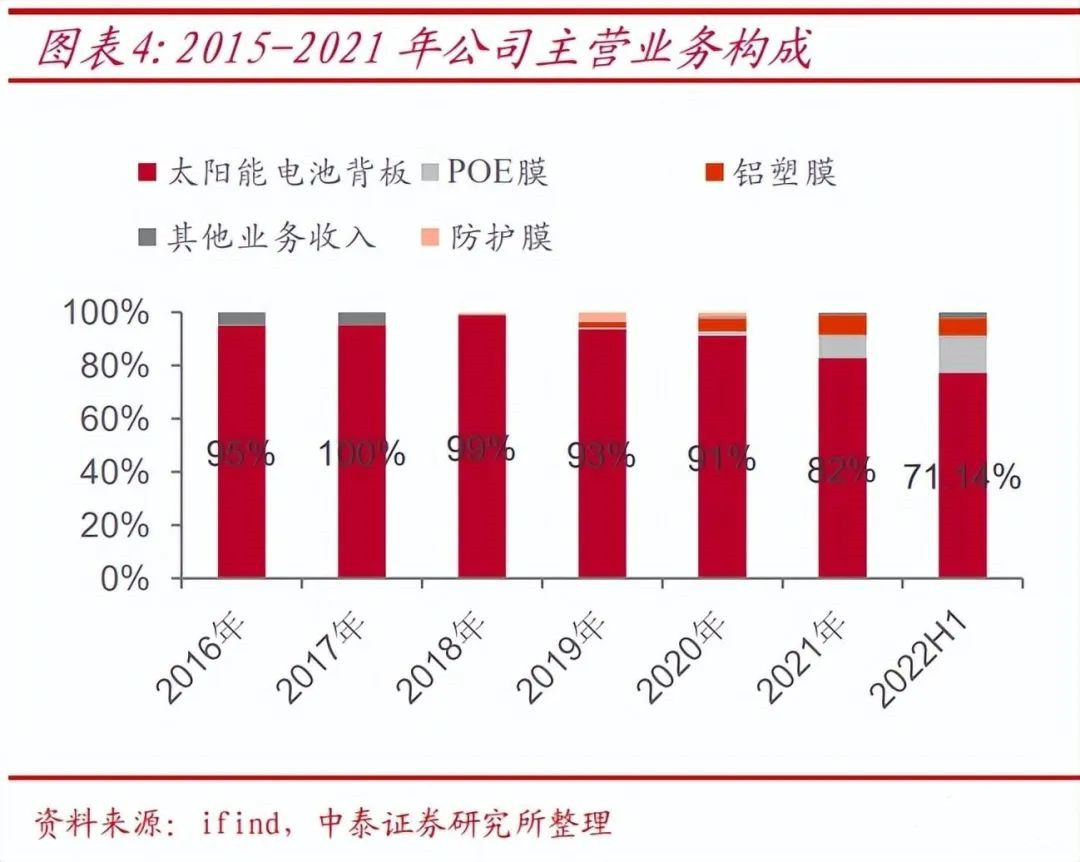

公司业务背板为基础,积极开拓铝塑膜和胶膜新业务。公司传统主营为光伏背板,近年营收占比均在82%以上;2021年开始POE膜业务开始放量,实现营收1.1亿元,营收占比由2019年的0.46%提升至8.50%;后续随着光伏胶膜和铝塑膜业务的不断推进,未来将形成三大业务共同发展的格局。公司盈利能力稳定,未来有提升趋势。2015-2021年主营收入来源于背板业务,因此综合毛利率和光伏背板毛利率走向一致;2022Q3公司毛利率和净利率分别为21.01%、11.45%;随着公司BO背板占比的提升,预计公司盈利能力将持续改善。费用率稳中有降,规模效应及管理改善作用显著。2015-2021年公司期间费用率从7.99%下降至4.66%,2022年H1销售/管理/财务费用率分别为1.02%、2.35%、-0.12%。公司落实人才战略,引进优秀高端人才、增加基层管理人员以优化基础业务,因此管理优化效果明显。

1.3、持续研发投入,构建技术壁垒

持续的研发投入是公司获得技术领先性的基础。公司多年坚持持续研发,2015-2021年研发投入CAGR为26.43%;2019-2021年研发人员CAGR为20.28%。技术先行,构筑专利壁垒。根据企知道数据,截至2021年末,公司(含子公司)累计获得专利119项,其中发明专利授权31项,实用新型专利授权75项,外观设计专利13项,发明专利和实用新型专利占比达高达86.88%,实用新型专利为公司核心技术专利;新增各类专利申请19项,其中发明专利申请14项。

1.4、A股上市募投项目及再融资项目助力公司产能扩张

根据公司招股说明书,公司拟募资48,500万元用于3000万平方米背板扩建项目、1000万平方米铝塑膜及研发中心项目、1.2亿平方米POE胶膜扩建项目;公司11月9日发行定增募集167,538.25万元用于扩产2亿平米铝塑膜和1亿平无氟背板。

2、光伏背板为基,推出降本增效黑科技

2.1、公司是背板行业头部企业,无氟背板产品先行者

光伏背板主要应用于分布式光伏。光伏组件正面一般采用光伏压延玻璃封装,背面可用玻璃封装(一般集中式光伏使用较多),也可用背板封装(一般分布式光伏使用较多)。光伏背板可分为含氟背板和无氟背板,其中含氟背板是指添加了PVF或者PVDF。公司的背板出货量位列全球第三。2018-2021年公司背板出货量分别为0.51、0.69、0.71、0.89亿平米,2018-2021年公司背板出货量CAGR为20%。

公司全新产品BO背板具备功能优势和环保优势。市场早期认为含氟背板具有耐候性强,可靠性强的特点,因此含氟背板占据市场主流;而公司基于M膜自主研发的BO背板:1)参数方面,公司产品均符合IEC标准,在落砂测试方面均大于100L,最高大于150L在粘接强度方面均大于40N/cm,最高达到60N/cm。2)功能性方面,公司的BO背板产品使用公司自主开发生产的M膜(聚烯烃类薄膜),反射率80%-90%甚至以上,相对于双面氟膜背板尤其是T膜(杜邦PVF膜)70%左右的反射率具有显著优势,对于组件功率有1-2W提升;此外公司推出的黑色高反射背板,具有高反射率,同时可提升光伏组件1%左右的转换效率;3)环保性方面,由于含氟材料会使土壤和地下水受污染;而无氟背板能避免对环境与人体的危害,相对更加环保,深受欧美等对环保要求较高的国家和地区欢迎。

公司无氟BO背板具有领先的技术壁垒。公司的重点产品无氟BO背板(由两层组成,一层耐候PET膜,一层M膜),核心在于M膜(聚烯烃类薄膜)的制膜技术,M膜采用多种功能性填料与聚烯烃粒子复配共混方式生产,并经过涂布复合后制成背板产品,而行业内其他公司背板主要技术是涂覆,不同的技术路径构建领先的技术壁垒。独特工艺与技术。公司在长期生产过程中形成了独特的精密涂布复合技术、功能材料分散技术等工艺技术,并持续优化改进,使得技术成果产业化的效率更高。公司独特的涂布复合工艺技术保证了产品在大规模生产条件下的性能一致性。

2.2、BO背板成本更低、盈利能力更强

无氟背板毛利水平更高,单价和成本更低。此前行业主流的单面含氟背板价格区间一般在12-14元/平方米区间,双面含氟背板在20元以上,而BO背板的价格仅10元/平米左右,具备显著的价格优势;毛利率对比来看,公司BO背板的毛利率相较含氟背板高达10pct以上,盈利能力更加显著。含氟背板成本高,BO背板具有显著成本优势。PVDFPVF价格昂贵,当除去含氟膜的成本时,BO背板的成本将会降低,单价将更有竞争优势。

公司背板业务的盈利能力居于行业前列。2021年公司背板业务毛利率19%,而行业中来股份背板毛利率为21%,公司产出仅为行业龙头中来股份的一半,但毛利率较为接近。公司背板盈利能力较强的主要原因是公司特有的盈利能力较强的BO背板在出货结构中所占比例较高,盈利能力优势显著。BO销量稳步提升,盈利能力有望持续改善。2017-2021年公司BO背板销量稳步上升,CAGR为81%,2021年出货量3264万平方米,BO背板的盈利能力强,因此未来毛利水平有望进一步提升。

2.3、新型无氟背板已获海外认可,未来将加速国内推广

无氟背板市场空间有望扩大。我们假设2022年光伏新增装机量240GW测算,光伏背板按照500万平/GW计算,则2022年全球背板市场需求预计为12亿平米,根据CPIA,不含氟有机背板占比接近10%,2022年无氟有机背板市场需求量预计在1.2亿平米左右,公司是全球无氟背板龙头,未来有望引领无氟背板在行业内加速渗透。

公司产品已获海外市场认可。含氟背板由于稳定性经过验证,此前一直是光伏背板的主要类型;公司领先行业自主研发的无氟背板产品BO背板质量和性能经主流厂商长期验证,先后通过了美国UL、德国TUV和日本JET认证,并通过了RoHS、REACH检测和CQC检测,达到了欧盟和我国等地区和国家的控制标准要求,从2019年期开始在海外批量应用,海外客户主要有REC、LG、VinaSolar等国外大型组件企业。

BO不含氟背板未来加速推广国内市场。2022年公司开始加大BO不含氟背板在国内推广力度,目前已对晶澳、通威、东方日升等大型组件厂商批量出货,公司未来BO背板产品有望快速放量。背板扩产计划明确,未来产量将持续增长。截止2021年,公司背板出货量达8,863万平米,同比增长25%。公司产能迅速爬坡,未来扩产计划明确。2021年底背板产能约为1.02亿平米,我们预计2022年底产能达1.3亿平米,到2023年稳步增长至2.3亿平米。

3、公司是铝塑膜产品国产替代的推动者之一

3.1、铝塑膜是软包锂电池封装的关键材料

铝塑膜具有保护软包电池的作用。锂电池按封装形式可分为圆柱、方形、软包三种方式。圆柱和方形电池分别采用钢壳和铝壳进行封装,软包电池主要用铝塑膜进行封装;软包电池用铝塑膜的主要应用产品包括传统3C软包电池、动力软包电池及储能软包电池三大板块。铝塑膜具有阻隔性、冷冲压成型性、耐穿刺性、耐电解液稳定性、耐高温性及绝缘性等特性。铝塑膜需求强劲。根据《中国铝塑膜行业发展白皮书(2021)》,2020年全球铝塑膜出货量2.4亿平方米,同比增长23.7%,2025年全球铝塑膜预计需求量将达到7.6亿平方米,2018-2025年CAGR为26%,需求将持续快速增长。

3.2、铝塑膜国产替代进行时,公司持续受益

3.2.1、国产替代逻辑

铝塑膜市场曾以日韩企业为主。铝塑膜源于日本,第一代铝塑膜产品由日本昭和电工与索尼公司在1999年合作研发生产,后续DNP也开始自主研发。根据EVTank,2020年日本DNP市占率50%,全球排名第一,其次是日本昭和电工和韩国栗村化学,市占率分别为12%和11%,日韩企业全球供应占比73%。

铝塑膜国产化替代开始加速。2021年,国内软包电池企业开始加大铝塑膜的国产替代,国内头部铝塑膜自主研发的企业如明冠新材、紫江企业、璞泰来等公司铝塑膜均实现批量出货,国内企业市场份额已提至25%左右;但国产铝塑膜产品仍然以3C数码类应用场景为主,尚未大规模进入动力/储能电池领域,未来市场潜力较大。据EVTank预测,随着国内铝塑膜企业加快技术突破和加速产能扩张,预计2022年,日本DNP、昭和电工两家铝塑膜企业国内市场份额预计将降到50%,国产铝塑膜市占率将提升到30%,到2025年有望达50%,国产替代持续加速。

3.2.2、公司具备技术优势,引领行业国产替代

公司采用干法热法相结合,推出更具优势的铝塑膜产品。铝塑膜生产工艺主要分为干法与热法:1)干法:产品在冲深成型、外观、裁切等方面性能优异,但耐电解液和阻水性能偏弱;2)热法:产品在耐电解液和阻水性能较好,但因生产过程中有高温高压的制作工艺,产品的冲深性能、外观、裁切性能偏弱。公司开发出了具有完全自主知识产权的干热法生产锂电池用铝塑膜产品制备技术,该技术为利用干法涂布设备实现热法材料制备的工艺技术,使得产品兼有传统干法和热法的产品优势。

铝塑膜扩产明确,产能和出货量将持续提升。截止2021年,公司铝塑膜出货量达587.6万平米,较上年同期增长126%。公司产能迅速爬坡,未来扩产计划明确。铝塑膜2021年底产能为1000万平米,我们预计2022年底增长至2000万平米,明年进入扩产高峰期,2025年产能有望达2.1亿平米。

3.3、开启铝塑膜产品结构切换,积极导入动力软包电池领域

国内动力软包电池装机量持续增长。中国动力软包电池2021年装机量10.3GWh,动力电池需求经历了2019年新能源汽车补贴下降导致整体需求下降后,2020年开始逐步回暖,2017-2021年中国动力软包电池装机量CAGR为16%,未来将持续增长。动力软包电池的广阔市场空间是铝塑膜需求增长的主要动力。据EVTank测算,2020-2025年铝塑膜在3C、动力、储能软包电池需求量CAGR分别为19%、40%、25%。报告期,公司动力/储能电池铝塑膜销量占比达73.77%。软包电池客户持续拓展。公司目前正在拓展动力软包电池的客户,未来将成为公司业绩增长的主要来源。

目前铝塑膜总体市场供不应求。全球铝塑膜现有产能2.69-3.17亿平方米,根据EVTank预测,2022年全球铝塑膜需求量预测分别为3.6亿平方米。海外主要铝塑膜企业包括大日本印刷、昭和电工及栗村化学,其产能主要供应3C数码用锂电池,其在成熟产品的成本控制和产能扩张方面相较国内企业不具备优势。铝塑膜国产替代窗口期已至,为扩充产能最佳时机。

公司动力/储能电池客户订单稳定增长。根据2022H1半年报披露,动力电池客户赣锋锂电、南都动力、河南锂动、浙江超威等客户的订单稳定增长;储能电池客户中兴派能、南都电源、安徽利维能动力等客户订单逐步放量;3C数码锂电池客户有赣锋电子、湖南电将军新能源等客户的订单保持稳中有增;目前已小批量导入的大型锂电池客户有孚能科技、骆驼电池、多氟多、盟固利、天津力神、捷威动力等;公司铝塑膜产品已进入比亚迪最后一轮测试阶段以及ATL第二轮测试阶段。

4、光伏胶膜持续扩产,海外配套供应全球

4.1、POE胶膜将成主流,公司积极扩张

POE胶膜具有抗PID效应和阻水性。目前,市场上封装材料主要有EVA(聚乙烯-聚醋酸乙烯酯共聚物)胶膜、纯POE(聚烯烃)胶膜、EPE(共挤型POE)胶膜等。EVA胶膜粘着力、耐久性等方面性能优越,是当下的主流胶膜材料,但其中易腐蚀电池片表面的VA含量较高,当组件边缘有水汽进入时,VA会与银栅线发生反应腐蚀电池栅线,导致串联电阻的升高,组件性能衰减,这种现象被称为PID(电势诱导衰减)效应。

随N型电池组件、双面双玻组件及薄膜组件的市场规模不断扩大,预计POE胶膜市场渗透率将进一步提升。经实验验证,N型电池的PID效应更强,这就对封装材料的抗PID效应提出了更高的要求。此外,N型电池组件的双玻化也对胶膜的水汽透过率、耐候性有了更高的要求。POE胶膜相对于EVA胶膜拥有更低的水汽透过率和优异的绝缘性能,契合N型电池组件的抗PID和阻水性要求。此外,共挤POE胶膜结合了纯POE胶膜的特性和EVA胶膜的高粘附性,也深具潜力。

POE胶膜市场份额不断提升。根据CPIA,2021年,组件封装材料仍以透明EVA胶膜为主,约占52%的市场份额,较2020年下降4.7个百分点。2021年POE胶膜和共挤型POE胶膜合计市场占比提升至23.1%,随着N型电池组件市场占比的不断提升以及玻璃产能增加,POE胶膜和共挤型POE胶膜市场占比将进一步增大。

4.2、背板胶膜协同效应,技术和客户共享

太阳能电池封装胶膜与太阳能电池背板拥有相似的技术基础与客户基础。在技术基础层面,太阳能电池背板产品与太阳能电池封装胶膜产品同属新型复合膜材料,二者在多项核心技术方面拥有共性。背板与胶膜协同共享公司主要客户资源。2022年1-3月,公司太阳能电池背板前五名客户为东方日升、晶澳科技、隆基股份、通威太阳能及中节能,其中东方日升、晶澳科技、中节能同时为公司太阳能电池封装胶膜产品前三名客户,显示出两类产品能够较好的共享公司的主要客户资源。

4.3、国内+海外基地共举,产能扩张持续推进

公司POE胶膜产能扩张将加速推进。截至2022年一季度末,公司已具备胶膜产能4800万平方米,其中老产线2条,合计800万平米;POE胶膜扩建项目新增胶膜产品产线12条中有4条各1000万平米的产能已投产;未来在产能扩张方面:1)国内:POE胶膜扩建项目拟新增胶膜产品产线12条已完成4条,另有2条产线正在安装,6条产线待后续安装,建成后国内产能将达1.28亿平米;2)海外:公司子公司越南明冠4条太阳能电池封装胶膜产品在安装产线,建成后预计新增年产能4,000万平方米,以便更好的服务客户。

胶膜扩产明确,未来产能持续扩大。2021年底,公司胶膜出货量达885.7万平米,较上年同期增长561.33%。公司产能迅速爬坡,未来扩产计划明确。胶膜2021年底产能为800万平米,2022年快速扩产,一季度产能达4800万平米,二季度增长至8800万平方米,我们预计年底产能可达1.08亿平方米。

盈利预测

背板业务:根据市场发展状况,预计公司单面氟膜背板与双面氟膜背板业务占比逐步降低,BO背板占比走强,毛利率水平持续走高。光伏的高景气下,预计2022-2024年背板总体出货量分别为1.20亿、2.2亿、3.2亿平,毛利率分别为24%、26%、27%。铝塑膜业务:短期行业整体产能供不应求,盈利水平逐步改善,预计2022-2024年铝塑膜总体出货量分别为0.1亿、0.3亿、0.8亿平,毛利率分别为16%、17%、18%。胶膜业务:规模效应下放量,毛利率水平得到修复并逐步提升。预计2022-2024年胶膜总体出货量分别为0.45亿、0.8亿、1.2亿平,毛利率分别为11%、13%、15%。